比較ボタンを押すと、その入力枠が上下2段になり、上下の内容でプランを比較することができます。

比較を取り消すには、もう一度比較ボタンを押してください。その入力枠の下段のみが削除されます。

ページ内に上下2段になっている入力枠が一つでもあると、計算結果を比較するモードになります。

上下2段になっていない入力枠は上下の内容が同じであるとして上下双方のプランに適用されて計算されます。

計算を始める時点で既に保有している資産額を入力します。(計算を始める時点とは、その年度の開始日を指します。今現在ではありません。例えば1年の始まりを4月と考えるのであれば4月1日時点で保有している資産額を入力します)

単位は万円

小数点第1位まで

例えば、1.5と入力すると毎月(毎年) 1.5万円積み立てるという計算になります。積み立てしない場合は未入力か0を入力します。

一括投資の場合は、積立頻度を毎年にして積立開始年齢と積立終了年齢を同じ年齢にして下さい。そうすれば一回だけ投資するという計算になります。

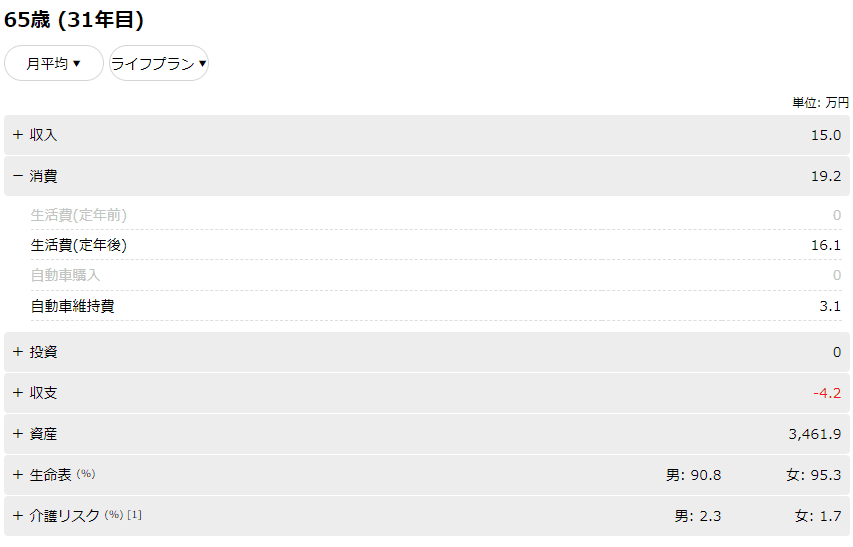

1番目の枠にある普通預金への貯蓄は設定する必要はありません。なぜなら、収入は普通預金に入金され、消費は普通預金から支払うという計算になっているため、収支が黒字であれば何もしなくても普通預金に貯まるからです。

単位は万円

小数点第1位まで

[積立や投資に関する計算の仕様]

積立や投資を行う場合は一番目の資産(普通預金)を取り崩して投資を行います。もしも、普通預金の残高が不足している場合は足りてる分だけで積立または投資を行います。

(一番目の資産(普通預金)以外の資産を取り崩して積立または投資を行うことはありません)

ただし、資産運用のモンテカルロ・シミュレーションでは、普通預金の残高が不足していたとしても、不足なく積み立てたものとして計算します。

例えば、1.5と入力すると年 1.5%で運用するという計算になります。税金は計算されませんので税抜き後の利率を入力するか、税込みの利率を入力しつつ消費の枠の中に納税という項目を作って対処して下さい。

小数点第2位まで

[資産の利率を途中で変えたい場合は?]

利率を変えたい年にその資産を一括で売却し、新たな枠を作って買い戻す(一括投資をする)という形で対処します。

リスクとは投資商品の価格の振れ幅のことであり標準偏差を入力します。

リスク(標準偏差)の値は証券会社や運用商品の説明ページなどに記載されているので、その値を参考に入力して下さい。

小数点第2位まで入力可能。

単位は %

銀行預金など価格変動のない資産は 0 を入力します。

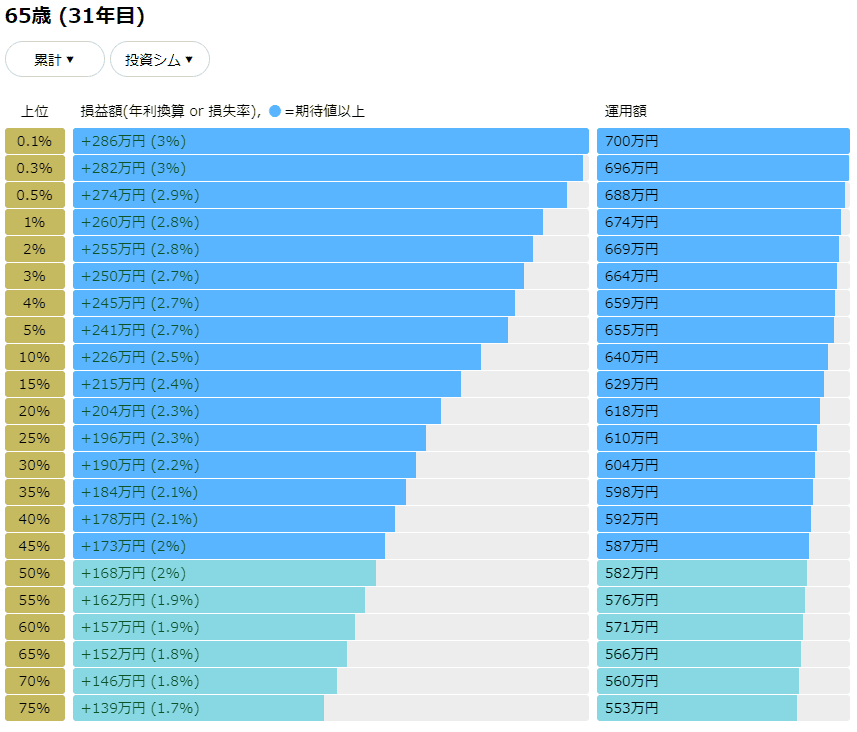

リスクに 0 より大きな値を設定すると、設定した資産のみで資産運用のモンテカルロ・シミュレーションを 1,000回行います。

ライフプラン・シミュレーションと資産運用のモンテカルロ・シミュレーションは別々に計算しています。

ライフプラン・シミュレーションでは利率が一定のまま資産運用や収支などを計算しているのに対し、資産運用のモンテカルロ・シミュレーションでは乱数によって利率を変化させながら資産運用のみをシミュレーションしています。

資産運用のモンテカルロ・シミュレーションを行うと、計算上ではありますが元本割れになる割合や損益額がどれくらいになるかなどをシミュレーションすることが可能です。

ライフプラン・シミュレーションではプランの比較を行うことが可能ですが、資産運用のモンテカルロ・シミュレーションでは比較をすることはできません。

ライフプラン・シミュレーションでは、投資資金が足りない場合は投資が見送られる仕様ですが、資産運用のモンテカルロ・シミュレーションでは投資資金の有り無しは関係なく入力した通りの投資を行ったものとして計算しています。

単利か複利を選択します。

単利も複利も月単位で運用収益を計算していますが、その収益が支払われるのは1年に1回だけです。(12月)

複利の運用収益は元本に組み入れますが、単利の場合は元本ではなく普通預金に支払われるという計算をしています。

積み立てを開始する年齢を0~99歳の範囲で入力します。

積み立てしない場合は未入力か0を入力します。(積み立てする金額を設定しなければ積み立ては行われません)

一括投資をする場合は積立開始年齢と積立終了年齢を同じ年齢にします。

積み立てを終了する年齢を0~100歳の範囲で入力します。

積み立てしない場合は未入力か0を入力します。(積み立てする金額を設定しなければ積み立ては行われません)

一括投資をする場合は積立開始年齢と積立終了年齢を同じ年齢にします。

例えば、1.5と入力すると毎月(毎年) 1.5万円取り崩すという計算になります。取り崩しをしない場合は未入力か0を入力します。

1番目の枠にある普通預金からの取り崩しは設定する必要はありません。なぜなら、消費や投資は普通預金から支払うという計算になっているからです。

一括で売却する場合は満額以上の金額を入力して下さい。

単位は万円

例えば、10と入力すると10万円の収入があるとして普通預金に入金されるという計算になります。なお、賃金上昇率が設定されている場合は計算を開始する年度から賃金上昇率が適用される計算になります。

小数点第1位まで

例えば、1.2と入力すると計算を開始する年度の翌年から年 1.2%のペースで収入金額が増えていく計算になります。(各年度の一か月目に上がります)。なお、賃金の上昇を考慮しない場合は未入力か0を入力します。

小数点第2位まで

毎月か毎年か○年毎を選択します。毎年を選択した場合は各年度の6か月目に消費が行われます。○年毎を選択した場合は開始年齢と終了年齢の範囲内で○年毎の6か月目に消費が行われます。(初回の消費は開始年齢の年)

例えば、10と入力すると10万円の消費があるとして普通預金(普通預金残高がゼロなら他の資産)から支払われるという計算になります。なお、物価上昇率が設定されている場合は計算を開始する年度から物価上昇率が適用される計算になります。

小数点第1位まで

例えば、1.2と入力すると計算を開始する年度から年 1.2%のペースで消費額が増えていく計算になります。(毎月少しずつ上がります)。なお、物価の上昇を考慮しない場合は未入力か0を入力します。

小数点第2位まで

参考: 日銀のインフレ目標は 2%

例えば、40と入力すると40歳からシミュレーションを開始します。

1歳~99歳まで。

1月~12月を1年の期間として、月単位で計算を行っています。

入力する年齢は誕生日前の年齢でも誕生日後の年齢でも構いません。ただし、ページ内で入力する年齢は全て同じ基準で統一して下さい。

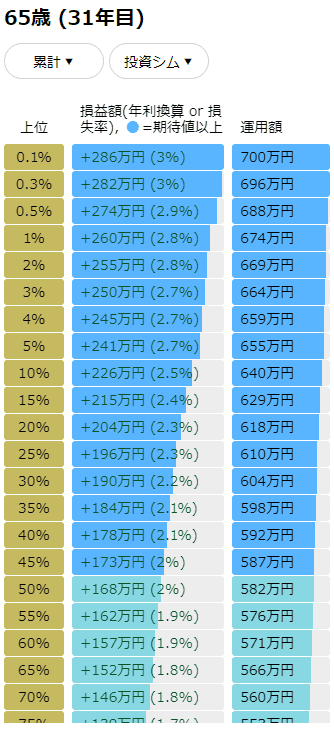

リスクを設定した資産について 1,000回のモンテカルロ・シミュレーションを行っています。

複数のリスク資産が存在する場合、全てのリスク資産を一つにまとめた上でグラフに表示しています。

複数のリスク資産が存在する場合、相関関係は考慮されません。資産ごとに独立した乱数で計算しています。

(複数資産は一つの資産として入力する方法も有りです。その場合、各資産の割合が変わらないという前提、つまり毎月リバランスするという想定での計算になります。)

任意の資産をモンテカルロ・シミュレーションから除外したい場合は、その資産のリスク値をゼロにするか、その資産を入力枠から削除して下さい。

「損益がマイナスだった割合」を「累計」で表示したものが「元本割れ」になった割合です。

「運用が続いている割合」とは、年末時点で運用資金がまだ残っていた結果数の割合です。(月平均、年間、累計の区別はありません)

介護保険受給者の割合は、厚生労働省「介護給付費等実態統計の概況」(令和2年度/2020年度)のデータを使用しています。

介護度/支援度の構成比は、厚生労働省「国民生活基礎調査」(令和元年度/2019年度)のデータから計算しています。

個人情報を入力することなく生涯に渡るお金の流れを無料でシミュレーションすることができます。

ログインしなくてもシミュレーションを行うことができますが、ログインするとプランごとに保存、再編集、削除、公開設定、プラン名、メモ書き機能がご利用になれます。

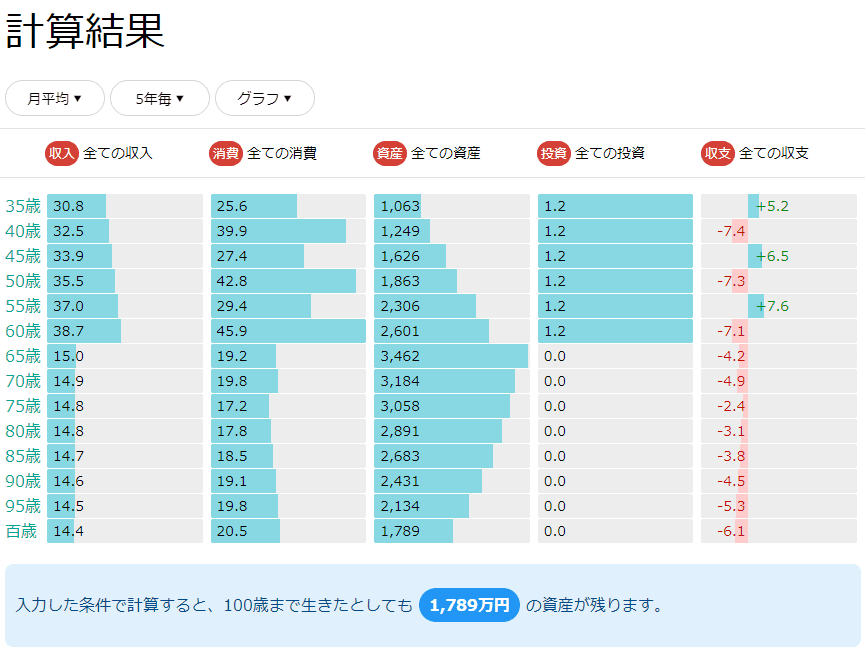

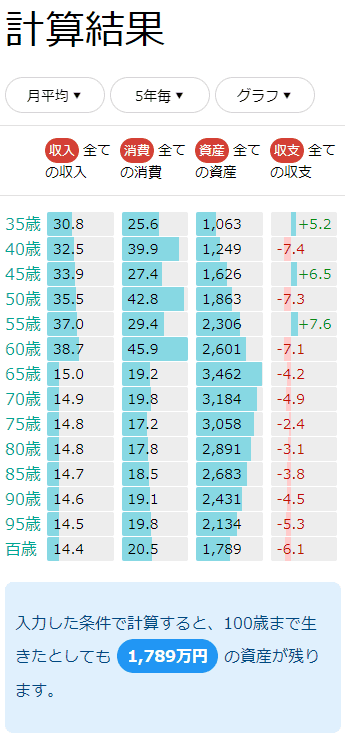

結果画面はこんな感じですまずは公開されているライフプランを見てみる